生意社:预计2025年不锈钢价格宽幅震荡为主

https:// 2025-01-16 17:23:02 (来源:生意社)

一、行情走势

不锈钢走势

据生意社价格监测,2024年不锈钢价格震荡下跌。年初不锈钢价格12057.14元/吨,年底大幅下跌5.91%至12057.14元/吨,年内最低价在12月27日的12024.86元/吨,最高价在4月22日的13335.71元/吨,震幅10.9%。

二、行情分析

一季度印尼RKAB审批进度缓慢,市场预期镍矿偏紧,同时印尼大选带来扰动,不锈钢偏强运行。2月底印尼表态计划在3月底之前解决所有剩余RKAB问题,市场担忧情绪有所缓解,不锈钢应声下跌。

二季度开始整体宏观环境偏强,有色板块集体上行,叠加镍产品供应受阻,宏观和供需层面形成共振,不锈钢主力最高上冲14955元/吨。

进入三季度,宏观层面较为复杂,市场看多情绪消退,而不锈钢下游需求平淡,库存消化不及预期,基本面较弱,盘面承压下行。8月底,印尼政府会议宣布下调镍价指引至1.5-1.6万美元/吨,叠加国内经济数据不及预期,产业及宏观资金共振带动不锈钢最低跌至13060元/吨。9月底,国内出台超预期政策,市场出现大幅度反弹。

四季度以来,宏观情绪逐渐褪去,受特 朗 普上台后美元走强及对出口预期悲观的影响,市场担忧加剧,叠加需求端金九银十行情被证伪,原料端镍铁铬铁双双承压,基本面进一步恶化,不锈钢一路跌至前期低点附近。

三、不锈钢供应方面

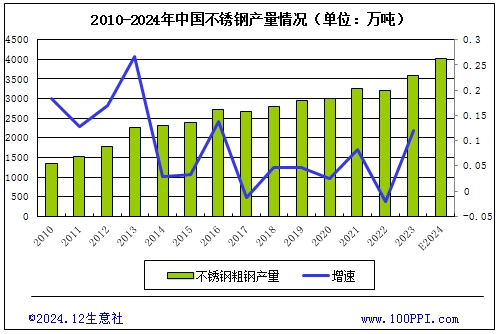

2010-2024年不锈钢中国产量

据上图所示,2024年国内不锈钢产量居高不下,钢厂亏损程度在容忍范围内,选择稳定产量维持现金流。11月国内钢厂开工率小幅下行,达68.21%。11月国内不锈钢粗钢产量327万吨,环比减少1万吨,1-11月累计产量达3454万吨,同比增5.89%。

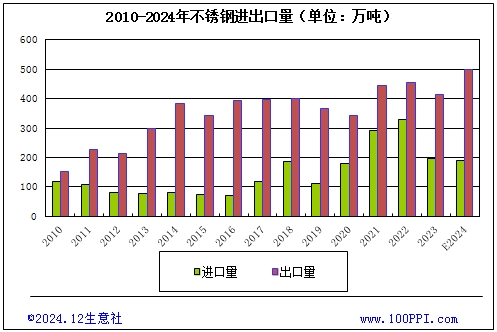

2010-2024年不锈钢进出口量

据上图所示,据中国海关数据统计:2024年不锈钢进口量总体呈现下降趋势。2024年1-11月,国内不锈钢进口量累计约为173.54万吨,同比减少6.76万吨,减幅为3.8%。2024年不锈钢出口量总体呈现增长趋势。2024年11月,中国不锈钢出口量为43.93万吨,环比减少2.19万吨,但同比增加了8.21万吨,增幅为23%。2024年1-11月,中国不锈钢出口总量为457.85万吨,同比增加89.63万吨,增幅为24.3%。

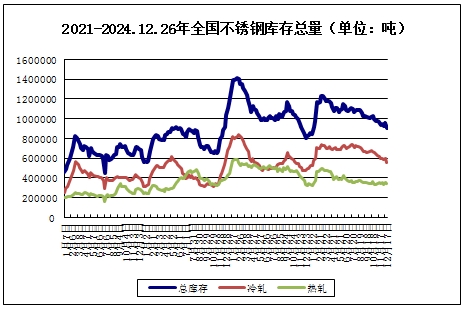

不锈钢库存

截止月底,不锈钢库存90.3吨,较月初下跌4.9%,其中,冷热轧库存都有所下跌。

四、不锈钢下游需求

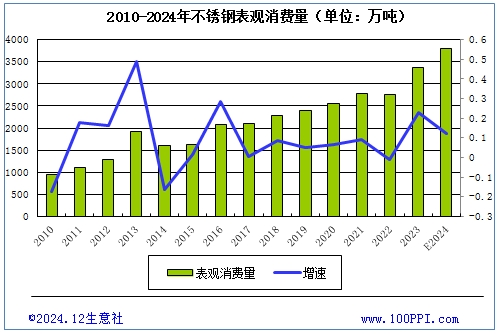

2010-2024年不锈钢表观消费量

不锈钢市场90%的不锈钢是依赖于内需的,出口有所下滑,主要依赖内需发力。从国内需求来看,国内整体预期不锈钢表观消费继续增长。国内2022年表需下滑,自2021年快速增长显著逆转。而进入2024年,不锈钢表观消费量进一步提高。

全国房地产开工竣工

开工与竣工负增速有望企稳,建筑用铜仍将是拖累。今年中国竣工面积增速在去年的高基数下降幅远超预期,而新屋开工增速低迷无改善。今年前10个月竣工面积累计同比减少24%,年化8.36%,前10个月新开工面积累计同比减少23%,年化减少24.5%。虽然今年三季度我国进一步出台了刺激政策,但考虑到当前居民部门期房销售的寡淡、房企竣工滞后销售2-3年的周期,即使是强刺激政策也存在落地实物工具的传导期,因此预计2025年开工面积增速维持在-15%~25%的水平,较2024年的同比负增长持平,中性预估建筑用铜(不含家电)仍然存在20%的同比负增速,对整体消费形成约-4.4%的拖累。

家电行业:2024年家电消费超预期,主要与海外补库周期、中国以旧换新补贴政策有关。在内外政策与周期下,今年前10月中国空调、冰箱、冷柜、洗衣机产量增速分别高达8.2%、8.5%、15.2%、6.7%。考虑到当前国内空调库存较高,同时年内家电行业的提振主要与政策提振有关,行业复苏的持续性预计有限,预计2025年家电消费增速或小幅回落至5%,在铜消费领域中依然保持较强的韧性。

汽车产量

汽车方面,2024年前10月中国汽车产量增速仅3%,远低于2021-2023年同期累计同比增速,主要与当前中国汽车产量高基数有关。2021年中国汽车产量渗透率触顶33%后,2022-2023年渗透率回落至32%,结合2024年产量增速放缓的趋势,预计2024年中国汽车产量渗透率将继续回落至31%~32%。

2025年预测

未来不锈钢新增产能

数据预测,2025年不锈钢粗钢产量将达到4224万吨。市场需求依然存在,尤其是在稳健的宏观政策下,产销形势向好。然而,企业如何在供给侧改革和优化生产流程中保持自己的竞争优势,将是关键。

五、后市预测

综上所述,供给端,2024年不锈钢厂整体盈亏平衡,青山系或小幅盈利,预计2025年一季度钢厂有检修停产趋势,新产能或延迟投产,国内供需矛盾或有一定缓和。需求端,地产寒冬依旧没有结束,新开工面积预计难以有所起色,竣工端对不锈钢需求有一定支撑,整体需求预计维持原有水平。海外需求方面,东南亚市场提供较大增量,美国市场占比较小,特 朗 普上台对不锈钢出口利空有限,但不排除特 朗 普通过行政手段逼迫盟国限制不锈钢进口,此外欧盟国家存在右倾趋势,海外需求存在较大不确定性。预计明年不锈钢呈宽幅震荡趋势,下方空间有限,价格中枢或缓慢上移。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- 生意社:预计2025年不锈钢价格宽幅震荡为主

- 生意社:1月16日异丙醇市场行情暂稳运行

- 生意社:1月16日华东地区纯碱市场平稳运行

- 生意社:1月16日华北地区纯碱价格平稳观望

- 生意社:1月16日华中地区纯碱价格平稳

- 生意社:1月16日兖矿国泰醋酸乙酯价格不变

- 生意社:1月16日江苏百川高科醋酸乙酯价格持稳

- 生意社:1月16日华南地区DMF价格上涨

- 生意社:1月16日江苏联海醋酸乙酯价格不变

- 生意社:1月16日上海期货交易所期锡库存4977吨

- 生意社:1月16山东地区DMF价格偏强整理

- 生意社:1月16日晋控日月DMF价格偏强整理

- 生意社:1月16日华北地区醋酸行情观望运行

- 生意社:1月16日山东地区醋酸行情观望运行

- 生意社:1月16日江苏地区醋酸市场观望运行