2024年石油焦跌至三年低点 2025年行情或将改善

https:// 2025-01-15 07:49:57 (来源:生意社)

2024年石油焦市场行情回顾

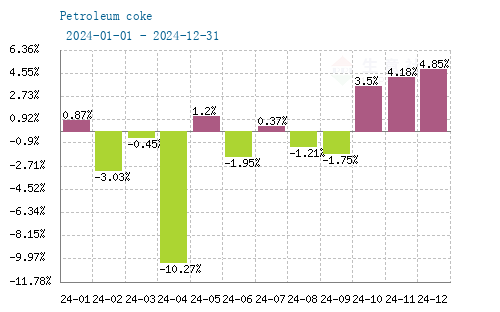

据生意社商品行情分析系统显示,2024年地炼石油焦价格先涨后跌,四季度止跌会涨。1月1日地炼石油焦主流报1720.00元/吨,截至12月31日市场主流报1615.00元/吨左右,年度跌幅6.10%;其中,2024年度最高价位出现在1月26日1822.50元/吨左右,最低价为9月29日的1428.50元/吨,年度最大振幅21.62%。

1月份地炼企业库存低位,下游企业节前备货,炼厂出货积极,成交良好,石油焦价格持续上行。2-9月份地炼企业陆续进入检修季,但港口方面积极去库存,加之下游采购有限,行情想继续回落。10-12月下游炭素、负极材料接货积极,加之港口低硫海绵焦市场资源紧张,市场行情积极推涨。

2025年石油焦行情预测

成本面:

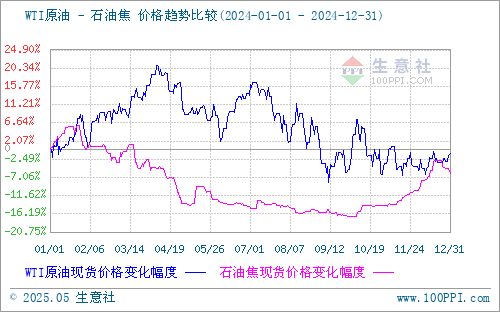

成本来看,原油价格是影响石油焦价格的重要因素,未来原油价格的不确定性将导致石油焦价格波动。2024年在地缘、宏观与供需基本面的影响下,国际原油走出冲高回落、逐渐震荡收窄的行情,油价逐渐回归基本面。2025年原油所处的外部环境仍相当复杂,地缘局势错综复杂,这会对油价形成不定时的直接影响,油价会更剧烈波动。预计2025年平均油价可能会仍略高于2024年,但受需求制约,油价也不会有太大波动空间。

供应面:

中国延迟焦化装置加工能力

2024年中国延迟焦化总产能达到14595万吨/年,其中地炼延迟焦化装置产能占比达到47%,中石化炼厂延迟焦化装置产能占比达到32%,中石油延迟焦化装置产能占比达到15%,中海油延迟焦化装置产能占比达到6%。预计2025年中国延迟焦化总产能在14600万吨/年左右。

中国石油焦产量

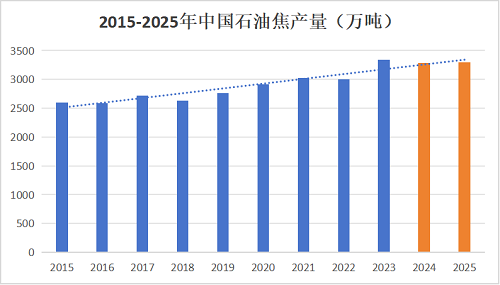

据国家统计局数据显示,2024年1至11月石油焦累计产量为3013.3万吨,同比减少0.6%,2024年是炼厂检修大年,除一季度外,中国石油焦月产量明显低于2023年。预计2024年石油焦总产量在3285万吨左右,2025年在3300万吨左右。

中国石油焦进出口

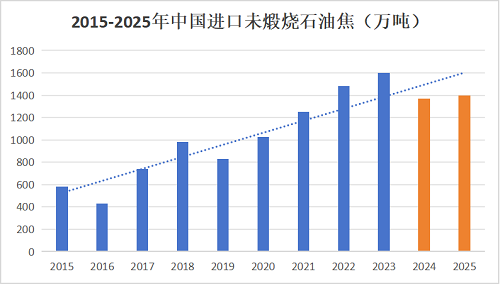

据中国海关数据显示,2024年1至11月中国石油焦的进口量为1241.59万吨,同比减少了222.85万吨,降幅为15.22%。由2023-2024年月度对比图可以看出,2024年石油焦进口量较2023年明显减少,预计2024年石油焦总进口量在1370万吨左右,2025年在1400万吨左右。

出口方面石油焦主要依靠内需驱动,出口需求占 中国石油焦总需求的比例极低,常年维持在1%以下。主要原因在于随着国内新能源的高速发展,石油焦需求贸易流更多转向内销,因此中国石油焦出口量始终保持相对低位。

需求面:

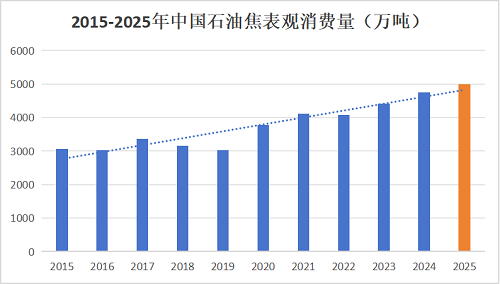

中国石油焦表观消费量

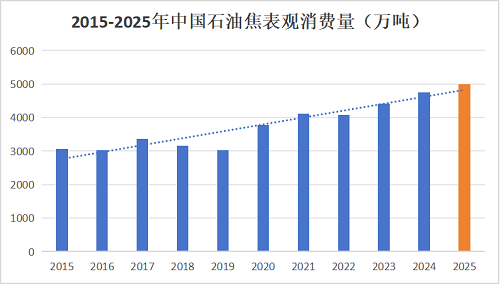

2024年中国石油焦的表观消费量预计为4750万吨,2024年上半年,受装置检修等因素影响,石油焦表观消费量明显好于下半年,因此上半年国内石油焦供需差有所缩减。进口量减少:预计2024年石油焦总进口量在1370万吨左右,较2023年减少230万吨左右。2025年石油焦表观消费量预计为5000万吨左右。

石油焦主要下游

电解铝

在国内,在石油焦下游需求行业里,电解铝比重占据首位,电解铝市场是决定石油焦上升空间源原动力。中国是全球最大的电解铝生产国和消费国,近年来国内电解铝产量持续增长。

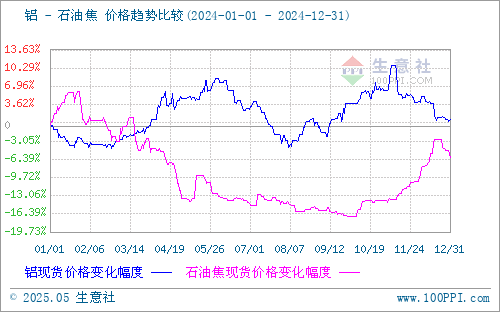

据生意社商品行情分析系统显示,2024年电解铝价格宽幅震荡为主。1月1日铝市场价在19593.33元/吨,截至12月31日市场价在19783.33元/吨左右,年度涨幅0.97%。

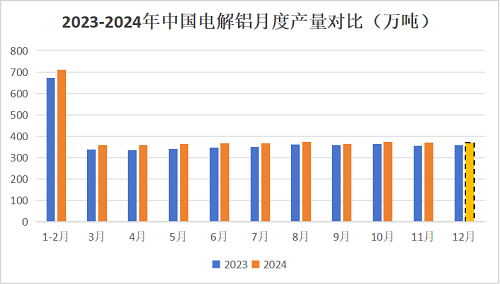

据国家统计局数据显示,2024年1至11月电解铝产量为4021.8万吨,预计2024年总产量在4375万吨左右,较2023年4197.97万吨,增幅4.21%。2024年电解铝运行产能维持高位且已接近产能天花板,2025年电解铝产量增幅预计同比大幅放缓。预计截至2025年底,中国电解铝产量达到4450万吨。

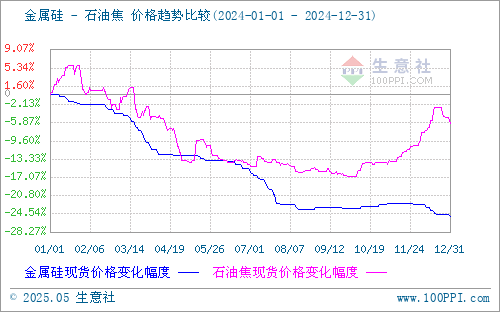

金属硅

据生意社商品行情分析系统显示,2024年金属硅行情持续下行。1月1日金属硅市场价在15620元/吨,截至12月31日市场价在11690元/吨左右,年度跌幅25.16%。

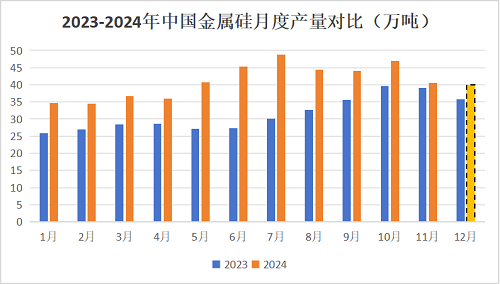

2024年中国工业硅产量的显著增长主要由于新投产项目的逐步达产和现有生产线的扩产,部分现有企业通过扩产项目增加了产能。2024年中国的工业硅库存量达到了历史高位,约为53万吨,市场供大于求,2024年工业硅价格持续回落。

玻璃

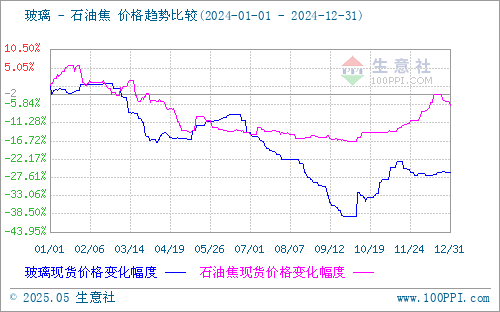

据生意社商品行情分析系统显示,2024年玻璃行情震荡下行。1月1日玻璃市场价在22.20元/吨,截至12月31日市场价在16.40元/吨左右,年度跌幅26.13%。据国家统计局数据显示,1至11月,全国房地产开发投资额同比下降10.4%,降幅较1-10月再度扩大0.1%。1至11月房屋新开工面积累计同比下降23.0%,降幅环比扩大0.4%;竣工面积同比下降26.2%,降幅继续扩大2.3%。1至11月商品房销售面积同比下降14.3%,较1至10月收窄1.5%。房地产投资持续大幅下降,新开工项目严重不足,地产端玻璃需求继续大幅下降;加之环保政策的影响,8月开始玻璃部分企业冷修,减少对燃料的需求,由于环保限制,玻璃厂使用硫含量3%以下石油焦。

负极材料

负极材料的2024年产量预计将达到189万吨,相较于2023年增长14.5%。影响负极材料产能的因素包括:市场需求增长:随着新能源汽车和储能市场的快速发展,负极材料的需求量显著增加。技术进步和工艺优化:企业通过研发新技术和优化工艺来提高生产效率和降低成本。政策支持:政府政策对新能源汽车和储能技术的支持推动了负极材料市场的增长。

近年来,随着新能源汽车市场的不断扩大,对锂电池的需求也随之增加,进而带动了锂电池负极材料的市场需求。乘联会数据显示,1至11月,乘用车产销分别完成2390.4万辆和2025.7万辆,同比分别增长4.4%和4.7%;新能源乘用车产销分别完成1072.7万辆和959.4万辆,同比分别增长37%和41.2%,今年新能源汽车产量平均渗透率达到44.9%,较去年提升10个百分点。

2025年石油焦行情预测

石油焦下游政策方面:

利空方面:电解铝方面:11月15日财政部、税务总局发布《关于调整出口退税政策的公告》,取消铝材、铜材等产品出口退税,自2024年12月1日起实施。预计对应于2025年出口成本的增加或将带来铝材出口量的减少。燃料方面:5月23日国务院印发《2024—2025年节能降碳行动方案》,对于2024-2025年节能降碳提出任务要求。要求除石化企业现有自备机组外,不得采用高硫石油焦作为燃料。该项政策提出对于燃料领域电厂、玻璃厂、水泥厂的需求影响较为明显,对进口弹丸焦出货有利空表现。

利好方面:负极材料方面:2024年报废更新及置换更新政策的实施对车市起到了明显的提振作用,预计2025年针对车市的补贴政策延续,继续提振汽车市场。随着新能源汽车市场的不断扩大,对锂电池的需求也随之增加,进而带动了锂电池负极材料的市场需求。

后市预测:

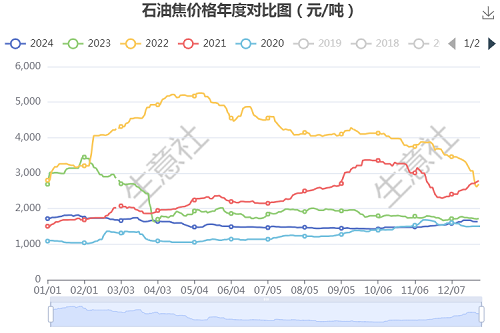

从石油焦价格年度对比可以看出:2024年石油焦行情走势较2021-2023年走势相对平缓,2024年属于炼厂检修大年,但港口经2022、2023年累库,2024年持续去库存,市场石油焦供应量充足。2025年国内石油焦产量或将与2024年相差不多;石油焦进口量或将小幅上涨,但贸易商仍以去库存为主。随着钢铁、铝业、炭素、负极材料等下游行业的发展,石油焦市场需求将继续增长。2025年石油焦行情继续维持震荡走势为主,行情高点或将出现在上半年,预计高点在2000元/吨附近;2024年行情低点出现在下半年,预计低点在1500元/吨附近。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- 生意社:2025开年以来MTBE涨幅明显

- 生意社:1月15日华南地区二甲苯市场暂稳运行

- 生意社:1月15日华北苯酐市场行情走势趋稳

- 生意社:1月15日山东地区苯酐市场走势趋稳

- 生意社:1月15日江苏地区苯酐市场走势趋稳

- 生意社:1月15日盘锦瑞德苯酐暂不报价

- 生意社:1月15日铜陵化工苯酐价格走势暂稳

- 生意社:1月15日常州新阳科技苯酐走势上涨

- 生意社:1月15日山东地区异辛醇行情暂稳

- 生意社:1月15日东明石化硫磺价格上调

- 生意社:1月15日山东滨化液碱价格暂稳

- 生意社:1月15日进口煤相比国内煤有价格走势

- 生意社:1月14日印尼进口煤价格下跌

- 生意社:1月15日鲁西化工异辛醇报价暂稳

- 生意社:1月15日东北地区地炼汽柴油报价下滑