生意社:2025年铜价预计维持高位运行

https:// 2025-01-14 14:10:18 (来源:生意社)

一、走势分析

据生意社数据显示,2025年全年,铜价宽幅波动为主,2024年铜价最高点在5月20日的87121.67元/吨,最低点在1月17日的67996.67元/吨,最大振幅28.12%。

二、行情回顾

全年铜价走势可以分为5个阶段:

第一阶段(1-3月):无明显驱动,铜价延续前期窄幅震荡整理;

第二阶段(3月中旬-5月底):宏观资金配置,供给端驱动,铜价创历史新高;

第三阶段(5月底-8月初):美联储降息预期落空,中美制造业PMI走低,高铜价抑制下游需求,价格快速下跌;

第四阶段(8-10月初):美联储降息开启,国内刺激政策频出,金九银十期间铜需求好转,铜价小幅反弹;

第五阶段(10月-年末):特朗谱胜选,美元强势,压制铜价,小幅回落。

供应方面

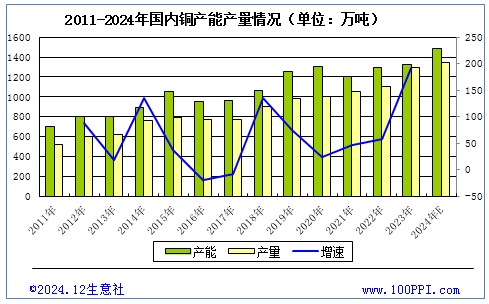

2011-2024年国内铜产能产量情况

据数据显示,2024年10月全国精炼铜(电解铜)当月产量与去年同期相比下降。2024年10月全国精炼铜产量为111.6万吨,同比下降1.3%。2024年1-10月全国精炼铜产量为1116.9万吨,同比增长4.5%。

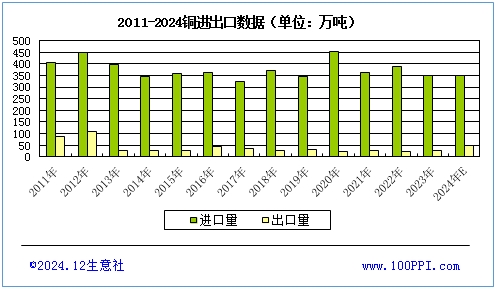

铜进出口数据

据海关数据显示,据海关数据显示,铜进口量远大于铜出口量,2024年铜进口量与2023年基本持平。2024年中国精炼铜进口量预计为351万吨,同比下降0.28%,2024年国内精炼铜出口量预计为49万吨,同比增加75.5%。

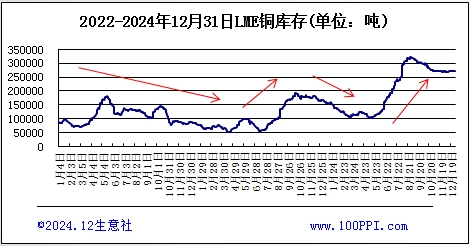

LME铜库存影响铜价

如上图所示,通过LME铜库存和铜价格对比显示,铜价和库存呈反比走势,LME铜库存下跌,铜价上涨; LME铜库存上涨,铜价则下跌。对铜价的判断,可以根据LME铜库存来预判。截止12月31日,LME铜库存271400吨,较年初上涨38.94%。

需求方面

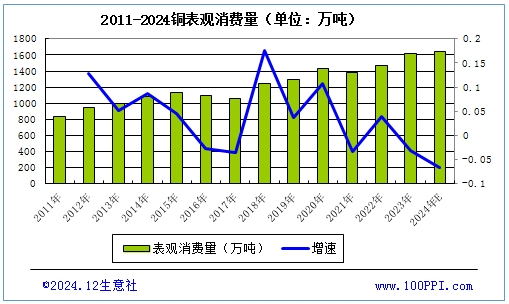

铜表观消费量

如上图显示,从生意社统计的近几年国内铜表观消费量来看,除了2015-2017年因为铜价的下跌,部分厂家停产停工,铜表观消费量是下降的。其他年份,除了2021年疫 情 影 响,铜表观消费量都是逐年增加的。据数据统计,2024年,表观消费量1641.28万吨,2024年全年表观消费量高于2023年。

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产等行业板块。其中电力电缆占比接近37%,建筑占比21%,家电(空调等制冷设备)占15%,汽车行业占比8%。

电力电缆:

今年1-10月电网投资建设完成额增速超预期达20%,远高于过去两年同期水平,保守预计2025年电网投资增速有望维持6%的增速,对整体铜消费带来3%的增速提振。2024年国网6092亿、南网1953亿电网投资额目标,继续刷新疫后记录,需要注意的是1-10月电网投资建设完成率已达到74%,高于历史同期均值的70%,接近2017年的高位水平,预计年末国内电网投资建设用铜增速有限,此外目前及未来国家电网的核心是特高压与智慧配电网双轮驱动,预计未来线缆订单中更多的增量与铝与铝合金有关。

全国房地产开工竣工

开工与竣工负增速有望企稳,建筑用铜仍将是拖累。今年中国竣工面积增速在去年的高基数下降幅远超预期,而新屋开工增速低迷无改善。今年前10个月竣工面积累计同比减少24%,年化8.36%,前10个月新开工面积累计同比减少23%,年化减少24.5%。虽然今年三季度我国进一步出台了刺激政策,但考虑到当前居民部门期房销售的寡淡、房企竣工滞后销售2-3年的周期,即使是强刺激政策也存在落地实物工具的传导期,因此预计2025年开工面积增速维持在-15%~25%的水平,较2024年的同比负增长持平,中性预估建筑用铜(不含家电)仍然存在20%的同比负增速,对整体消费形成约-4.4%的拖累。

家电行业:2024年家电消费超预期,主要与海外补库周期、中国以旧换新补贴政策有关。在内外政策与周期下,今年前10月中国空调、冰箱、冷柜、洗衣机产量增速分别高达8.2%、8.5%、15.2%、6.7%。考虑到当前国内空调库存较高,同时年内家电行业的提振主要与政策提振有关,行业复苏的持续性预计有限,预计2025年家电消费增速或小幅回落至5%,在铜消费领域中依然保持较强的韧性。

汽车产量

汽车方面,2024年前10月中国汽车产量增速仅3%,远低于2021-2023年同期累计同比增速,主要与当前中国汽车产量高基数有关。2021年中国汽车产量渗透率触顶33%后,2022-2023年渗透率回落至32%,结合2024年产量增速放缓的趋势,预计2024年中国汽车产量渗透率将继续回落至31%~32%。

三、2024年影响因素

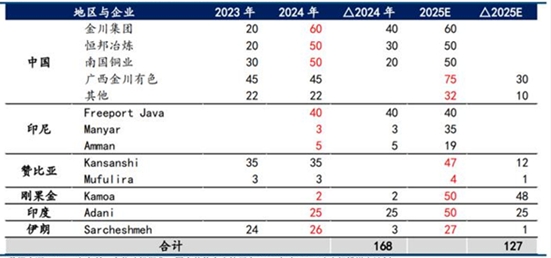

2025年新增粗铜冶炼产能

2025年全球有望新增127万吨粗铜冶炼产能可释放,较2024年的168万吨新增产能有所减少,但矿冶矛盾依然会持续。今年全球冶炼产能仍聚集于亚洲,尤其中国贡献了54%的增量, 印尼贡献了接近30%的增量。2025年,全球粗炼产能增速放缓,中国贡献度下滑至32%,而刚果金的Kamoa项目将贡献38%的增量。

矿山-加工费峰值期已过

在不考虑巴拿马铜矿复产与否的前提下,预计2025年全球铜矿产量增量约78万吨,较去年有所下滑,即矿紧仍将延续。 全球铜矿开采项目储备逐渐枯竭,新项目少,矿石供应量受限。2024年全球铜产量减少0.3%,2025年虽预期增加1.2%,但增量远低于冶炼新增产能,且部分铜矿存在减产等情况,尽管高铜价刺激下有新老矿山复产等,但供应紧张局势难以根本扭转,这将从根本上支撑铜价。

2025年铜矿供应持续紧张

在不考虑巴拿马铜矿复产与否的前提下,预计2025年全球铜矿产量增量约78万吨,较去年有所下滑,即矿紧仍将延续。

全球铜矿开采项目储备逐渐枯竭,新项目少,矿石供应量受限。2024年全球铜产量减少0.3%,2025年虽预期增加1.2%,但增量远低于冶炼新增产能,且部分铜矿存在减产等情况,尽管高铜价刺激下有新老矿山复产等,但供应紧张局势难以根本扭转,这将从根本上支撑铜价。

冶炼产能利用率下降

由于矿石供应减少,而冶炼产能因过去投资相对过剩,导致冶炼厂利用率降至70%以下,增加了冶炼成本,也限制了精炼铜的产量提升速度,进而对铜价形成支撑。

铜精矿加工费下降

因供应紧张,2025年铜精矿加工费预计大幅下降,可能触及15年低点,部分冶炼厂面临盈利压力,或推迟投产或检修,减少市场供给,从而支撑铜价。

新能源领域需求增长

新能源汽车产业持续发展,预计2025年全球新能源车销售增速或在23.85%左右,将带来65.6万吨的铜需求新增量,增量增速或小幅下移。此外,光伏、风电等新能源领域对铜的需求也在稳步增长,有力地支撑铜价。

宏观政策刺激需求

展望2025,美联储降息不确定性较大,欧洲央行和日本央行等逐步进入观望状态,中国人民银行可能执行适度宽松的货币政策。未来美元走势可能保持高位,对外盘铜价形成一定压力。而人民币汇率可能偏弱,内盘铜价可能继续强于外盘。

四、总结与预测

2024年是铜市波澜壮阔的一年,年内波动幅度较大,走势大开大合,二季度创出历史新高。整体来看,2024年全球铜市处于供过于求的格局。这也是铜价快速上涨后无法维持的根本原因。

展望2025年,全球铜市场供需格局将从今年的供过于求逐步切换至供需平衡。冶炼费(TC/RC)的大幅下降使得国内大量冶炼厂面临较大的经营压力,铜精矿供应的紧张将开始对电解铜的产量形成约束。而下游需求增速预计较2024年加快,中美有望开启主动补库,国内电网投资,家电消费以及新能源车产量均有望维持较高增速。海外需求随着全球央行的进一步降息也将逐步回暖,全球铜库存水平预计同比下降。

2025年铜价预计仍将维持高位运行,但较难走出趋势性行情,全年波幅预计小于2024年,年内低点预计高于2024年,但高点难破前高。上半年,在供应紧张、需求旺季以及政策预期等因素共同作用下,铜价或呈震荡上行态势,有望向10,000美元/吨以上冲击。下半年,随着美国经济回落风险增加,以及部分需求旺季过后市场需求的相对减弱,铜价可能面临一定的回调压力,但由于供应端的紧张局面依然存在,铜价大幅下跌的可能性较小,预计将在高位区间内波动调整。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- 生意社:局部入场补空 ABS行情大稳小涨

- 生意社:青岛海湾化学股份有限公司装置动态

- 生意社:湖南石化年产5万吨环保型环氧氯丙烷装置动态

- 生意社:1月14日华东地区纯碱市场平稳观望

- 生意社:1月14日华北地区纯碱价格观望运行

- 生意社:1月14日华中地区纯碱价格平稳运行

- 生意社:1月14日兖矿国泰醋酸乙酯价格平稳观望

- 生意社:1月14日江苏百川高科醋酸乙酯价格不变

- 生意社:1月14日江苏联海醋酸乙酯价格平稳

- 生意社:1月14日华北地区醋酸行情平稳运行

- 生意社:1月14日山东地区醋酸行情平稳运行

- 生意社:1月14日江苏地区醋酸市场平稳运行

- 生意社:1月14日晋中市场炼焦煤价格下跌

- 生意社:1月14日浙江地区醋酸市场观望运行

- 生意社:1月14日华南地区醋酸市场平稳运行