生意社:供需双减 线螺或趋弱震荡

https:// 2025-01-13 10:43:39 (来源:生意社)

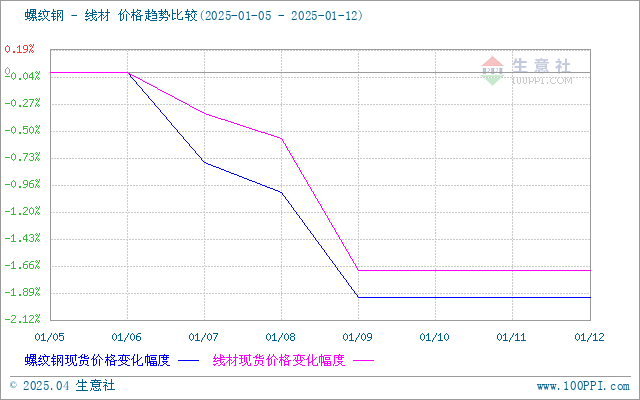

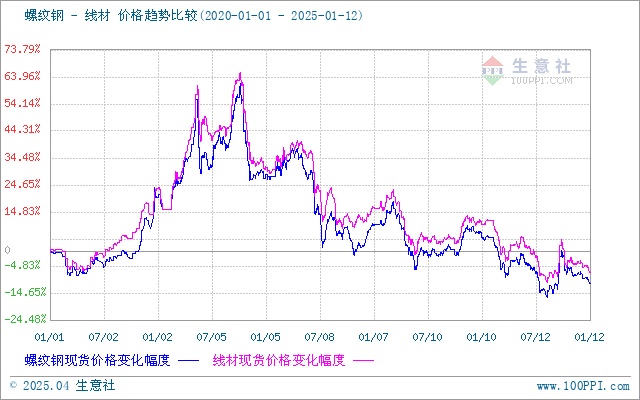

一、价格走势

据生意社价格监测,上周江浙沪地区螺纹钢、线材价格窄幅震荡运行。截止12日,江浙沪地区HRB400螺纹钢均价约3270元/吨,周环比下行1.93%;HPB300高线均价3465元/吨,周环比下行1.7%。

市场方面:上周原料端铁矿价格震荡运行,市场供需处于弱平衡,冬储价格陆续出台,商家接储意愿不足,继续降库存控风险操作较多,全国价格均呈下行态势。

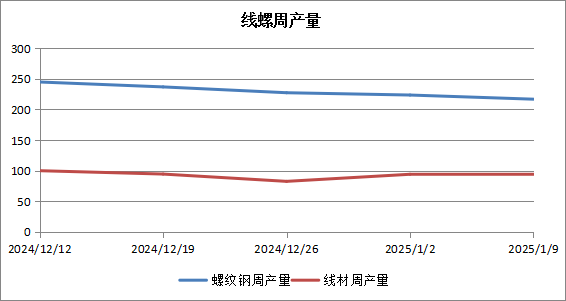

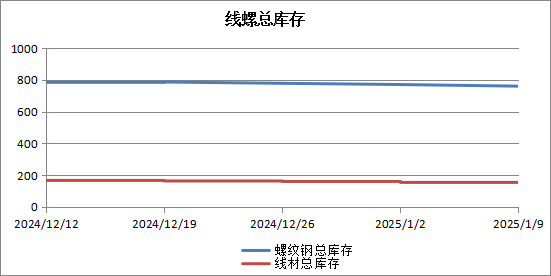

库存和产量

供给端 上周建材产量268.27万吨,产量环比下降7.04%,产量小幅缩减。螺纹方面,螺纹钢产量持续减少,合计减量6.6万吨。减产主要集中在华中、西北地区,由于高炉检修数量增加,相应轧线同步停产,加上西北钢厂冬休影响,合计减量超过5万吨。此外,随着春节临近,个别电炉厂开始停产,不过实际降幅暂不明显,未来几周会有较多减量空间;其他地区产量小幅波动;线材方面,上周线盘产量周环比降幅扩大,合计减量13.72万吨。分区域来看,减量主要集中在华东地区,合计减少10.29万吨,其中江苏个别钢厂安排检修,但本周伴随复产产量将有所恢复,其余东北、华北、华中、西南减量依次递减;西北、华南区域产量周环比持平。预计短期产量或继续回落。

库存方面 上周全国建材库存334.34万吨,周环比上升0.9%。以螺纹钢为例,华东、南方和北方周环比分别累库0.83万吨、去库3.15万吨和累库7.59万吨。其中华中、华南、西北呈现去库状态,其余地区呈现累库状态 。当前市场进入收尾阶段,需求逐步萎缩,预计本周冬储资源陆续发运,预计短期厂库或将小降,社会库存或将继续增加。

需求端 上周全国周均成交为8.84万吨,环比下降14%。随着年关临近,各地项目陆续进入收尾阶段,市场采购量继续下滑,本周后半周部门贸易企业将逐步进入放假状态,短期成交均值或继续下降。

综上所述,生意社分析师认为,随着假期将近,市场短期没有利好预期,市场情绪偏谨慎,下游采购操作逐步减少,而随着铁水下移,原材支撑不足,钢厂在生产利润尚可的情况下,多以成交出货为主,挺价意愿不强,库存方面表现为累库趋势,在库存绝对低位叠加产量快速下滑的情况下,供需矛盾暂缓,因此预计本周价格或趋弱震荡调整运行。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- 生意社:市场出货偏弱 镀锌板市场平稳运行

- 生意社:1月13日山东汇丰石化集团油品报价下滑

- 智利国有铜业公司Codelco在2024年11月的铜产量增长17%

- 生意社:1月13日无锡兴达EPS价格上调

- 中国1-12月未锻轧铜及铜材进口量同比增长3.4%

- 生意社:1月13日山东岚化EPS价格上调

- 生意社:1月13日山东金诚石化集团油品报价暂稳

- 生意社:1月13日国内钴市行情汇总

- 1月13日国内硝酸市场行情动态

- 生意社:1月13日辽宁丽天EPS出厂价格上调

- 生意社:1月13日安徽嘉玺EPS价格上调

- 生意社:1月13日中石化华南二甲苯挂牌价格上调

- 生意社:1月13日东明石化油品报价上涨

- 生意社:1月13日江苏德赛化纤涤纶短纤报价上调

- 生意社:1月13日上海地区钴粉报价暂稳