生意社:市场延续平稳 棉纱价格偏弱

https:// 2025-01-03 10:28:37 (来源:生意社)

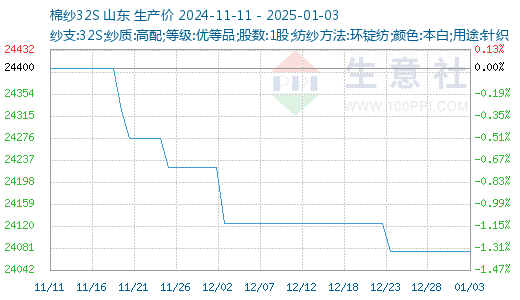

据生意社商品行情分析系统显示:本周棉纱市场延续清淡,价格暂稳,目前纱厂无利润,订单执行一单一议,整体市场僵持运行。截至1月3日,国内山东地区21S纯棉环锭纺现货参考价格在22565元/吨左右,与上周持平;32S纯棉环锭纺现货参考价格在24075元/吨,与上周持平。

行情综述:临近年底,市场备货心态不佳,下调价格对下游走货刺激不明显,部分纺企反馈出货难度加大。棉纱价格暂稳,市场延续清淡,目前纱厂无利润,对降价持抵触心态,订单执行一单一议,贸易商观望为主,等待大型纱厂节前抛货建库,整体市场僵持运行。

开机下滑:因销售压力增加,大型纱厂开机仍保持平稳,部分中小型纱厂继续下调开机,或停机放假,截至1月2日,主流地区纺企开机负荷为60.2%%,环比降幅3.53%。预计下周停机企业将继续增加,开机仍将小幅下降。

成品库存:本周纺企成品库存增加放缓,市场出货平稳,部分企业停机销售库存,库存小幅下降,截至1月2日,主要地区纺企纱线库存为35.5天,周环比增幅0.09%,春节临近,部分厂家表示将提前放假,预计下周库存下降。

原料方面:本周郑棉小幅走高,市场近期并无明显指引,盘面上行主要表现为空头获利离场。现货方面,随着春节临近,下游纺企陆续有停机计划,备货量明显减少,市场交易减少,供应量随着多数轧花厂进入尾声,单日加工量下降,本年度棉花供应较为宽松,预计下周棉花市场震荡偏弱。

需求方面:据山东、河北、江苏等地反馈,随着下游秋冬面料销售由旺转淡,沿海地区部分织厂开机率继续下降(少数布厂已开启限产/减产、放春节假期模式),经销商虽然纱线库存偏低,但由于2025年上半年棉纺织品、服装出口/内销变数增大而提前进入“停摆”状态,整个坯布消费终端陷入“一潭死水”。

后市预测:综上,棉纺市场淡季逐渐深入,下游订单放量较少,纺企出货缓慢,开机降,库存增,常规品种价格内卷导致纺企利润微薄,叠加上游棉花库存同比略显宽松,因终端需求一般,部分纺企有提早放假计划,预计纺企将低价抛货回笼资金,短期基本面对价格利好驱动不足,纱价运行继续承压。预计大型纺企临近春节仍有降价抛货预期,重点关注终端消费情况及宏观经济动态对盘面影响。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- 正辛烷商品报价动态(2025-01-05)

- 异佛尔酮二胺商品报价动态(2025-01-05)

- 对甲基苯酚商品报价动态(2025-01-05)

- 过氧化二叔丁基商品报价动态(2025-01-05)

- 异丁酰氯商品报价动态(2025-01-05)

- 邻氯三氯甲苯商品报价动态(2025-01-05)

- 碳酸甲乙酯商品报价动态(2025-01-05)

- 间氯甲苯商品报价动态(2025-01-05)

- 碳酸钠商品报价动态(2025-01-05)

- 复合碳源商品报价动态(2025-01-05)

- 三羟甲基氨基甲烷 商品报价动态(2025-01-05)

- 异丁酸商品报价动态(2025-01-05)

- 叔十二硫醇商品报价动态(2025-01-05)

- L-苯丙氨酸商品报价动态(2025-01-05)

- 二碳酸二叔丁酯商品报价动态(2025-01-05)